요즈음 포스팅하다 보니 쇼티지(shortage) 이슈가 많네요

코로나19로 소비 감소를 예상한 기업들이 공급 물량을 줄였는데, 오히려 수요가 증가했습니다.

이런 이유로 수급 불균형이 발생한 섹터들이 의외로 많습니다.

LCD 패널 쇼티지 이슈가 있는 LG디스플레이,

신장위구르 제재 예상으로 태양광 폴리실리콘 쇼티지 이슈가 있는 OCI,

비메모리 쇼티지 이슈가 있는 DB하이텍,

그리고

D램 평균 가격 증가 전망, MLCC 가격 인상 현실화, 반도체용 PCB 품귀, 리튬 가격 인상에 따른 전기차 배터리 가격 상승 압박 등

인플레이션 조짐까지 보이고 있습니다.

인플레이션을 언급하기에는 아직 이르죠..ㅎㅎ

LG디스플레이는 LCD 패널 쇼티지 이슈가 지속되던 한 주였습니다.

코로나19로 집콕족이 늘다 보니 TV와 PC 수요가 급증했습니다. 당연히 LCD 패널 수요도 급증했겠죠

디스플레이 모듈을 만들기 위해서는 DDI(디스플레이 구동 칩)과 유리가 필요합니다. 삼성디스플레이 및 LG디스플레이가 LCD 생산량을 줄이겠다고 발표한 후 코로나19까지 터지면서 유리 제조업체 코닝, 디스플레이 구동 칩을 디자인하는 노바텍과 생산업체 TSMC 등은 이들 업체에 공급하던 부품 생산 물량을 줄여놓은 상황이다. 그래서 수요는 많은데, 공급이 딸리는 수급 불균형이 발생했고요

더 큰 문제는 이 수급 불균형이 단기간에 해결할 수 없다는 것입니다.

OCI는 태양광 폴리실리콘 이슈가 부각된 한 주였습니다.

동사는 중국산 저가 폴리실리콘 공세로 국내 생산을 포기하고 말레이시아 공장을 통해 사업을 유지했는데, 반전이 생겼습니다. 美 조 바이든 대통령이 태양광 패널 5억개를 추가 설치하겠다고 밝혔고 이는 약 200GW에 해당하는 엄청난 규모입니다.

그럼, 저가 태양광 폴리실리콘을 생산하는 중국 기업에게 호재인데, 문제는 중국에서 생산되는 폴리실리콘의 40%가 인권탄압과 강제 노역이 이루어지는 중국 신장위구르 지역에서 생산된다는 것입니다. 미국과 유럽연합이 제재를 가할 가능성이 높습니다.

반면, 국내 태양광 폴리실리콘 생산 업체인 OCI 입장에서는 호재입니다. 시장에서는 태양광 폴리실리콘 쇼티지를 걱정하고 있으니까요

태양광 폴리실리콘 이슈는 전에 뉴스를 통해 알고 있었기에 OCI를 관심 종목에 편입했었습니다.

그런데 보조지표 MACD는 데드크로스 징후가 있었고

스토캐스틱은 아래 차트에서 봐도 이중천정형 패턴을 만들었기에 매수를 보류했었는데,

재료가 강했네요

4월 셋째 주에 전 고점을 강한 양봉으로 돌파하고 52주 신고가를 기록했습니다.

하이브는 MSCI(모건스탠리캐피널인터내셔널) 신규 편입 이슈가 있네요

MSCI는 반기(5월·11월)과 분기(2월·8월) 리뷰를 통해 지수 편입 종목을 관리합니다. 시가총액과 유동 시가총액, 유통비율 등을 체크해 지수 편입 여부를 결정하는데, 다음 달 11일 MSCI 반기 리뷰에서 지수 편출입 여부를 결정합니다.

참고로, 신규 편입이 예상되는 종목으로는 HMM, SKC, 하이브 등이 유력한 것으로 알려져 있습니다.

DB하이텍은 비메모리 공급 쇼티지 이슈가 붙었네요

코로나19 이후 소비 회복 속도에 대한 예측 실패, 한파, 가뭄, 화재 등 재해에 의한 비메모리 팹 가동 중단 이슈, 인텔의 헤게모니 약화에 의한 파운드리 수요 급증, 미-중 분쟁에 의한 SMIC 제재 등이 복합적으로 작용해서 비메모리 공급 부족이 심각하다고 합니다.

DB하이텍은 이미 올해 연간 수주 물량을 대부분 확보한 상태고 최근 일부 고객 향 파워 칩 및 DDIC에서 20~30% 가격 인상에 성공한 것으로 파악된다고 합니다. 그러면서 향후 가격 인상이 고객·제품별로 확산될 것으로 전망되고요

DB하이텍은 1월 셋째 주에 신고가를 찍었습니다.

그리고

가격조정으로 쭉 밀렸다가 20주선에 지지를 받았네요

지지를 받고 바로 쭉쭉 상승했으면 좋겠는데, 급락을 하면서 쌓인 악성매물이 걸림돌이죠

그래서 6주간의 기간조정이 있었습니다.

이 박스권에서 악성매물을 소화하고 4월 셋째 주에 거래량 실린 장대양봉으로 박스권 상단을 돌파했습니다.

전 주는 20주선의 지지를 받는 음봉, 이번 주는 20주선 지지와 전 주 음봉 고가 및 5주선을 돌파하는 강한 양봉 출현

여기서 매수타이밍은 전 주 음봉 고가를 돌파하는 시점입니다.

공격적인 투자자는 전 주 20주선에 지지를 받는 음봉에서 매수했겠죠

SK바이오사이언스는 SK케미칼 주식회사의 VAX사업부문을 단순·물적분할하여 설립되었으며, 백신/바이오의약품의 연구개발, 생산, 판매, 관련된 지식 재산권의 임대 및 CDMO/CMO 등을 주요 사업으로 영위하고 있습니다.

SK바이오사이언스는 코로나19 백신 위탁생산업체로, 현재 아스트라제네카와 노바백스 백신에 대해 각각 위탁생산(CMO)와 위탁 개발 및 생산(CDMO)를 맡고 있습니다. 안전한 백신 부족과 정부의 추가 지원에 대한 기대감이 있는 종목이라고 생각하시면 됩니다.

그런데, 걸림돌이 하나 있어요

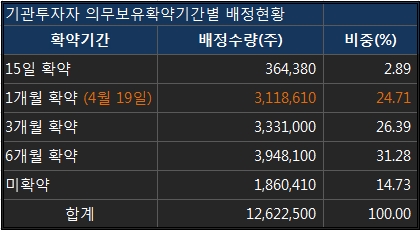

3월 18일 공모가 65,000원에 상장한 기업인데, 오버행 이슈가 있습니다.

밑에 표 보시면, 의부 보유확약 기간 보이죠

1개월 확약은 4월 19일부터 매도가 가능한 물량입니다.

311만 주가 넘는 물량이네요

우려와 달리 최근 주가는 20일선의 지지를 받고 10% 넘게 상승 중입니다.

백신 그것도 노바백스 백신을 위탁 생산 중이니, 굳이 매도할 이유는 없겠죠

그래도 물량이 증가했으니 오버행 이슈는 맞습니다.

추후 이놈이 주가의 발목을 잡을 것이 분명하거든요

'주간순위' 카테고리의 다른 글

| 코스피 4월 넷째 주 외국인/기관 순매수 상위 종목 (0) | 2021.05.02 |

|---|---|

| 코스닥 4월 셋째 주 외국인/기관 순매수 상위 종목 (0) | 2021.04.26 |

| 코스닥 4월 둘째 주 외국인/기관 순매수 상위 종목 (0) | 2021.04.19 |

| 코스피 4월 둘째 주 외국인/기관 순매수 상위 종목 (0) | 2021.04.18 |

| 코스닥 4월 첫째 주 외국인/기관 순매수 상위 종목 (0) | 2021.04.04 |